1. Заголовок, який жоден афілейт не повинен пропустити

У FY2026 два африканських мобільних оператори окремо провели через свої mobile-money платформи понад півтрильйона доларів річних транзакцій.

- Vodacom Group (M-Pesa, MoMo у ПАР, Танзанії, ДРК, Мозамбіку, Лесото плюс Safaricom): $525,6 млрд оброблено, 103 млн клієнтів фінансових сервісів, дохід фінансових сервісів виріс на 19,6% до R16,8 млрд.

- MTN Group MoMo (16 африканських ринків): $500,3 млрд оброблено, 69,5 млн місячних активних юзерів, обсяг транзакцій виріс на 14,9% до 23,3 млрд окремих операцій.

Разом вони провели понад $1 трлн за рік. Це більше, ніж ВВП більшості країн, де вони працюють.

Це також набагато більше, ніж приносить їхній основний голосовий і data-бізнес. Мобільні оператори — більше не телекоми. Це домінуючі роздрібні банки Африки і значної частини Азії. Просто вони ще й SIM-картки продають.

Для афілейтів — особливо тих, хто звик думати про операторів як про тих, хто забезпечує DCB і mVAS офери, — це набагато більша історія, ніж черговий квартальний звіт. Це структурна зміна, що відкриває цілу нову вертикаль.

2. Цифри по трьох регіонах

Цей зсув не обмежений одним оператором чи однією країною.

Африка — телко-led mobile money домінує

| Оператор | Активних юзерів | Обсяг транзакцій 2025 | Зростання |

|---|---|---|---|

| Vodacom (M-Pesa, MoMo) | 103M | $525,6 млрд | +16,6% |

| MTN MoMo | 69,5M MAU | $500,3 млрд | +37,6% у const currency |

| Airtel Africa Money | 54,1M | ~$215 млрд у річному вираженні | +21,3% юзерів |

«Advanced services» — кредити, заощадження, страхування, мерчантові платежі — найшвидше зростаюча частина. У MTN advanced services уже становлять 34,1% виручки MoMo (без airtime), +4,2 в.п. рік до року. У Vodacom M-Pesa «beyond core» сервіси сягнули 46,4% виручки M-Pesa у міжнародному сегменті.

Переклад простою: ера mobile money як «P2P-переказів на телефон» завершилася. Ці платформи — тепер повноцінні банківські екосистеми.

Азія — телко-афілійовані супер-застосунки

| Гаманець | Партнер-оператор | Юзерів | Річний обсяг транзакцій |

|---|---|---|---|

| GCash | Globe Telecom (Філіппіни) | ~94M | ₱3 трлн (~$52 млрд) |

| bKash | Axiata / BRAC Bank (Бангладеш) | 82M+ | Tk200 млрд лише в ремітах |

| DANA | Indosat Ooredoo Hutchison (Індонезія) | Топ-4 на ринку | Один з домінуючих e-wallets |

Один тільки GCash зараз займає 41% обсягу e-commerce платежів і 29% POS на Філіппінах.

США і Європа — телко як канал дистрибуції для банків

На Заході зсув виглядає інакше. Телко там не можуть легко отримати банківську ліцензію, тому йдуть у партнерства.

- Verizon + Openbank (Santander) запустився в квітні 2026: брендовані Verizon high-yield ощадні рахунки всередині Verizon-застосунку. Ставки в 10× вище національного середнього. Bill credits до $180 на рік, якщо клієнт тримає мінімальний баланс. Verizon володіє стосунками з клієнтом, Santander забезпечує регульовану інфраструктуру.

- Схожа модель у Apple + Goldman Sachs, Amazon + JPMorgan Chase, Walmart + Green Dot.

На ринках, що розвиваються, оператор володіє гаманцем. На розвинених — оператор стає вітриною. В обох випадках основні банківські стосунки юзера дедалі частіше — з тим брендом, який раніше «всього лише» продавав зв’язок.

3. Чому саме зараз

Сходяться три сили:

1. У телко є те, що потрібно банкам. У них 5,6 млрд мобільних абонентів глобально, щоденна залученість (юзери розблоковують телефони 50–100 разів на день), KYC-дані від реєстрації SIM, біометричні можливості через face/fingerprint, дистрибуція через мережі агентів (в одного тільки Vodacom 705 000+ M-Pesa мерчантів у міжнародних ринках і 3,2M у Safaricom).

2. Банки втратили клієнта emerging markets ще роки тому. У країнах з низькою пенетрацією карт і обмеженим покриттям банківських відділень історія bank-led financial inclusion переважно провалилася. Mobile money увійшов і заповнив порожнечу. А тепер ця аудиторія виросла з P2P-переказів і хоче позики, заощадження, страхування, мерчантові платежі — і хоче це від бренду, яким уже користується десять разів на день.

3. Виручка від зв’язку структурно стагнує. Voice ARPU у повільному падінні майже всюди. Data ARPU виходить на плато в міру того, як споживання сягає «достатньо». Єдиний спосіб для телко рости service revenue двозначними темпами — додавати суміжні сервіси. Фінансові послуги дають саме це — фінансовий сегмент Vodacom виріс на 19,6%, більш ніж у 2× швидше, ніж мобільний service revenue.

Ці сили не розвернуться. Швидше навпаки — вони прискоряться в 2027–2028, коли плейбук повторять інші оператори.

4. Що це означає для афілейтів

Якщо ви сьогодні mVAS- або DCB-афілейт, є спокуса прочитати це як сторонню історію — «цікаво, але не моя вертикаль». Це була б помилка.

Гаманцеві рейки, через які проходить $1 трлн на рік по Африці й Азії, — це ті самі рейки, які білять ваші mVAS-підписки, поповнюють airtime credit і ідентифікують юзерів через MSISDN. У міру того як телко інвестують у гаманці, гаманець часто витісняє DCB як основний білінг-рейк — і офери поверх нього змінюються відповідно.

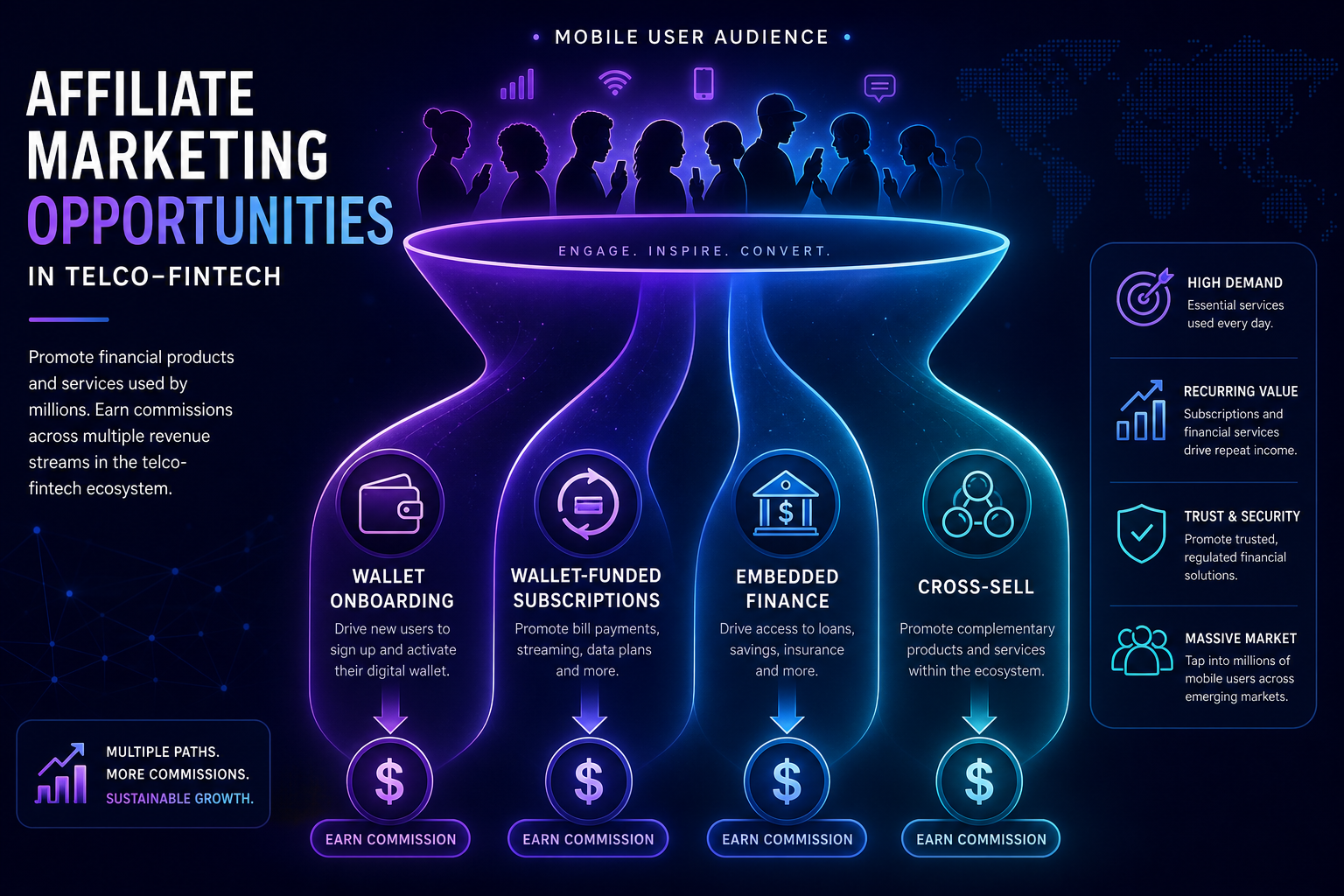

Чотири конкретні можливості для афілейтів, на які варто дивитися в 2026–2027:

Можливість 1. Онбординг мобільного гаманця (чиста CPA)

Великі гаманці активно платять за нового верифікованого юзера. У GCash, bKash, MTN MoMo, Airtel Money та Orange Money є реферальні чи партнерські програми. Виплати від кількох доларів до двозначних за верифіковану KYC-реєстрацію, залежно від ринку і рівня. Для джерел трафіку, націлених на Tier-2/3 аудиторії emerging markets, які вже смартфон-юзери, але ще не охоплені банками, — це чиста CPL/CPA історія без рекурента і його складнощів.

Можливість 2. Підписки з оплатою з гаманця (еволюція DCB)

Коли юзер оплачує підписку з гаманця, а не з prepaid-ефіру, змінюються три речі:

- Success rate білінгу зростає (баланси у гаманцях більші і стабільніші, ніж ефір)

- Рівень фроду і чарджбеків падає (у гаманців нормальний KYC)

- LTV на абонента зростає

Частина mVAS-рекламодавців на ринках на кшталт Кенії, Гани, Бангладеш і Філіппін уже пропонують варіанти «subscribe with M-Pesa» або «pay with GCash» на лендингах. CR іноді нижчий, ніж у 2-click DCB, але чистий EPC після ретеншну часто вищий. Варто тестувати там, де така опція є.

Можливість 3. Embedded finance офери (CPL / CPS)

Найменш розвинена можливість з усіх. Телко-led кредитні, ощадні й страхові продукти дають гарячі CPL-ліди при правильній аудиторії:

- «Отримайте позику за 60 секунд від MTN MoMo» — миттєве рішення, без паперів

- «Відкрийте high-yield savings від Verizon + Openbank — заробляйте $180/рік bill credits» — чітке цінове пропозиція, sticky після відкриття

- «Страховий бандл через ваш операторський гаманець» — мікрополіси від $1/місяць, ідеально для emerging markets аудиторій

CPA-сітки з прямими стосунками з телко-фінтех рекламодавцями можуть починати ставити ці офери вже зараз. Чекайте, що інвентар швидко розширюватиметься.

Можливість 4. Крос-сел всередині mVAS-юзера

Якщо у вас уже є абонент mVAS-продукту на конкретному операторі, цей юзер — теплий лід для гаманцевих сервісів того ж оператора. У міру того як дедалі більше рекламодавців пропонує attribution windows, що охоплюють вертикалі (розваги → фінанси), афілейти, які вже контролюють top-of-funnel mVAS-трафік, найкраще позиціоновані, щоб отримати другу комісію з того ж юзера.

5. Велика картина: конвергенція, а не disruption

Це не історія про фінтех, який дисраптить телеком. Це протилежне — телеком дисраптить фінтех на тих ринках, де банківська інфраструктура завжди була слабкою.

Для афілейтів наслідок ширший, ніж «з’явилося кілька нових типів оферів». Змінюється вся воронка:

- Платіжний рейк зсувається від чистого DCB до транзакцій з гаманця

- Ідентичність юзера зсувається від MSISDN-як-анонімного-ідентифікатора до MSISDN-як-банківський-клієнт з повним KYC

- Мікс продуктів розширюється з «купи цю цифрову підписку» на «купи цю цифрову підписку / позику / страховку / заощадження — через бренд, якому ти вже довіряєш»

- Шар довіри покращується — юзери конвертять впевненіше, коли за покупкою стоїть їхній телко-гаманець

Це має зробити воронки чистішими, конверсії стійкішими, а стосунки «афілейт-рекламодавець» — багатшими. Це також означає, що афілейти, які освоять цю вертикаль рано, отримають фору на багато років уперед над тими, хто продовжить оптимізувати лише те, що робили у 2024.

6. Головне

- У FY2026 Vodacom і MTN кожен провів близько півтрильйона доларів через mobile money — понад $1 трлн сукупно.

- Азіатські телко-афілійовані гаманці (GCash, bKash, DANA) і західні телко-банк партнерства (Verizon + Openbank) повторюють той самий патерн у різній формі.

- Для афілейтів це відкриває чотири нові можливості: онбординг гаманця, підписки з оплатою з гаманця, embedded finance офери (кредити / заощадження / страхування) і крос-сел всередині існуючої mVAS-аудиторії.

- Сітки та афілейти, які почнуть тестувати цей інвентар у 2026, володітимуть категорією в 2027.

- Тренд не про телко, які займаються фінансами як хобі. Він про те, що телко стають основним фінансовим брендом для сотень мільйонів юзерів — і це змінює, які офери конвертять і як.

Хочете дізнатися, які телко-фінтех офери вже доступні через MTN MoMo, M-Pesa, Airtel Money, GCash і bKash у нашій сітці? Зареєструйтеся в Affiliate Dragons, і наш менеджер проведе вас по інвентарю та покаже, які GEO готові прийняти ваш трафік просто зараз.