1. Заголовок, который ни один аффилиат не должен пропустить

В FY2026 два африканских мобильных оператора по отдельности провели через свои mobile-money платформы более полутриллиона долларов в годовых транзакциях.

- Vodacom Group (M-Pesa, MoMo в ЮАР, Танзании, ДРК, Мозамбике, Лесото плюс Safaricom): $525,6 млрд обработано, 103 млн клиентов финансовых сервисов, доход финансовых сервисов вырос на 19,6% до R16,8 млрд.

- MTN Group MoMo (16 африканских рынков): $500,3 млрд обработано, 69,5 млн месячных активных юзеров, объём транзакций вырос на 14,9% до 23,3 млрд отдельных операций.

Вместе они провели больше $1 трлн за год. Это больше, чем ВВП большинства стран, где они работают.

Это также куда больше, чем приносит их основной голосовой и data-бизнес. Мобильные операторы — больше не телекомы. Это доминирующие розничные банки Африки и значительной части Азии. Просто они ещё и SIM-карты продают.

Для аффилиатов — особенно тех, кто привык думать об операторах как о тех, кто обеспечивает DCB и mVAS офферы, — это куда более крупная история, чем очередной квартальный отчёт. Это структурное изменение, открывающее целую новую вертикаль.

2. Цифры по трём регионам

Этот сдвиг не ограничен одним оператором или одной страной.

Африка — телко-led mobile money доминирует

| Оператор | Активных юзеров | Объём транзакций 2025 | Рост |

|---|---|---|---|

| Vodacom (M-Pesa, MoMo) | 103M | $525,6 млрд | +16,6% |

| MTN MoMo | 69,5M MAU | $500,3 млрд | +37,6% в const currency |

| Airtel Africa Money | 54,1M | ~$215 млрд в годовом выражении | +21,3% юзеров |

«Advanced services» — кредиты, сбережения, страхование, мерчантовые платежи — самая быстрорастущая часть. У MTN advanced services уже занимают 34,1% от выручки MoMo (без учёта airtime), +4,2 п.п. год к году. У Vodacom M-Pesa «beyond core» сервисы достигли 46,4% выручки M-Pesa в международном сегменте.

Перевод на простой язык: эра mobile money как «P2P-переводов на телефон» закончилась. Эти платформы — теперь полноценные банковские экосистемы.

Азия — телко-аффилированные супер-приложения

| Кошелёк | Партнёр-оператор | Юзеров | Годовой объём транзакций |

|---|---|---|---|

| GCash | Globe Telecom (Филиппины) | ~94M | ₱3 трлн (~$52 млрд) |

| bKash | Axiata / BRAC Bank (Бангладеш) | 82M+ | Tk200 млрд только в ремитах |

| DANA | Indosat Ooredoo Hutchison (Индонезия) | Топ-4 на рынке | Один из доминирующих e-wallets |

Один только GCash сейчас занимает 41% объёма e-commerce платежей и 29% POS на Филиппинах.

США и Европа — телко как канал дистрибуции для банков

На Западе сдвиг выглядит иначе. Телко там не могут легко получить банковскую лицензию, поэтому они идут в партнёрства.

- Verizon + Openbank (Santander) запустился в апреле 2026: брендированные Verizon high-yield сберегательные счета внутри Verizon-приложения. Ставки в 10× выше национального среднего. Bill credits до $180 в год, если клиент держит минимальный баланс. Verizon владеет отношениями с клиентом, Santander обеспечивает регулируемую инфраструктуру.

- Похожая модель у Apple + Goldman Sachs, Amazon + JPMorgan Chase, Walmart + Green Dot.

На развивающихся рынках оператор владеет кошельком. На развитых — оператор становится витриной. В обоих случаях основные банковские отношения юзера всё чаще — с тем брендом, который раньше «всего лишь» продавал связь.

3. Почему именно сейчас

Сходятся три силы:

1. У телко есть то, что нужно банкам. У них 5,6 млрд мобильных подписчиков глобально, ежедневная вовлечённость (юзеры разблокируют телефоны 50–100 раз в день), KYC-данные от регистрации SIM, биометрические возможности через face/fingerprint, дистрибуция через сети агентов (у одного только Vodacom 705 000+ M-Pesa мерчантов в международных рынках и 3,2M у Safaricom).

2. Банки потеряли клиента emerging markets ещё годы назад. В странах с низкой пенетрацией карт и ограниченным покрытием банковских отделений история bank-led financial inclusion в основном провалилась. Mobile money вошёл и заполнил пустоту. А теперь эта аудитория выросла из P2P-переводов и хочет займы, сбережения, страховку, мерчантовые платежи — и хочет это от бренда, которым уже пользуется десять раз в день.

3. Выручка от связи структурно стагнирует. Voice ARPU в медленном падении почти везде. Data ARPU выходит на плато по мере того, как потребление достигает «достаточно». Единственный способ для телко расти service revenue двузначными темпами — добавлять смежные сервисы. Финансовые услуги дают именно это — финансовый сегмент Vodacom вырос на 19,6%, более чем в 2× быстрее, чем мобильный service revenue.

Эти силы не развернутся. Скорее наоборот — они ускорятся в 2027–2028, когда плейбук повторят другие операторы.

4. Что это значит для аффилиатов

Если вы сегодня mVAS- или DCB-аффилиат, есть соблазн прочитать это как стороннюю историю — «интересно, но не моя вертикаль». Это была бы ошибка.

Кошельковые рельсы, через которые проходит $1 трлн в год по Африке и Азии, — это те же самые рельсы, которые билят ваши mVAS-подписки, пополняют airtime credit и идентифицируют юзеров через MSISDN. По мере того как телко инвестируют в кошельки, кошелёк часто вытесняет DCB как основной биллинг-рельс — и офферы поверх него меняются соответственно.

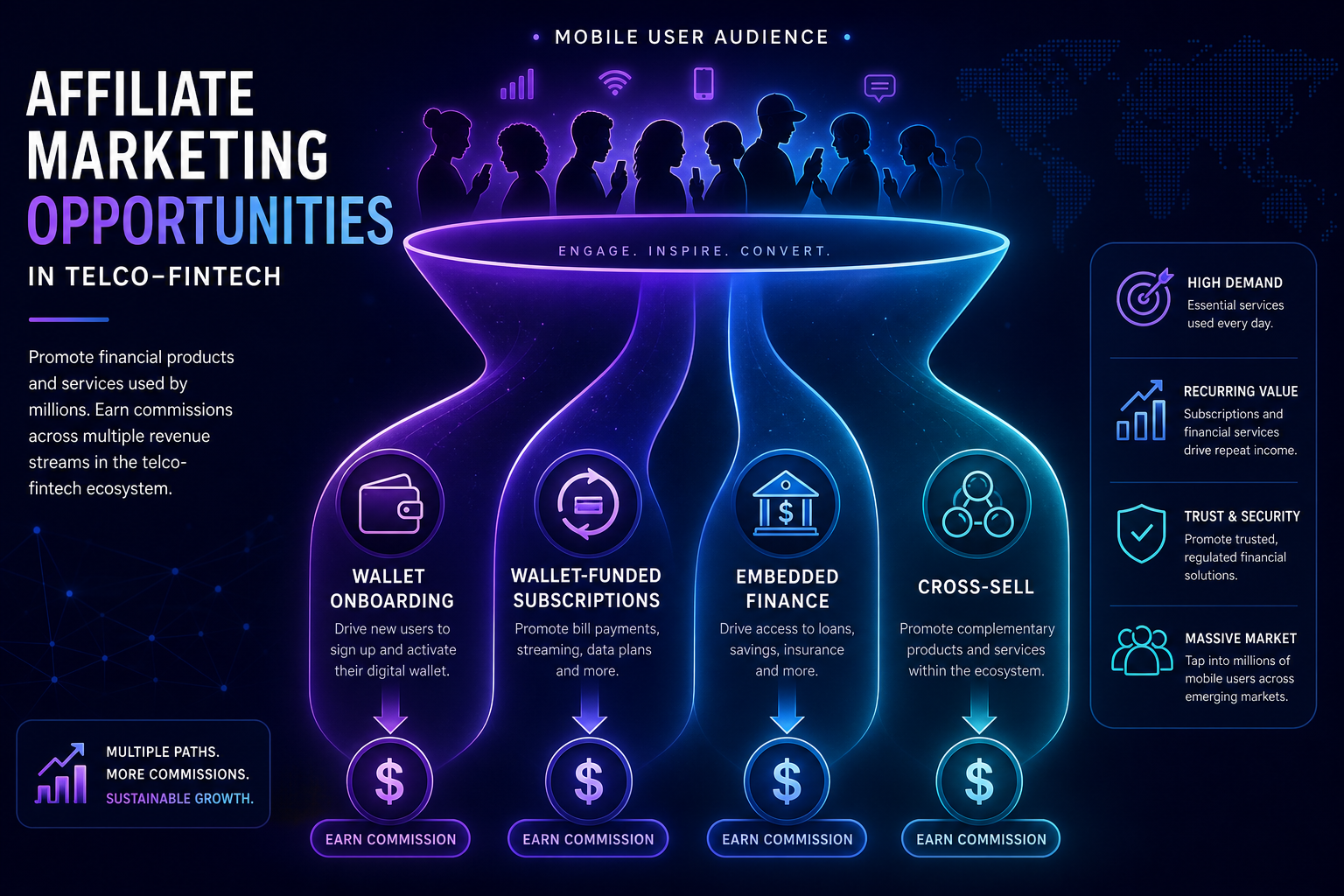

Четыре конкретные возможности для аффилиатов, на которые стоит смотреть в 2026–2027:

Возможность 1. Онбординг мобильного кошелька (чистая CPA)

Крупные кошельки активно платят за нового верифицированного юзера. У GCash, bKash, MTN MoMo, Airtel Money и Orange Money есть реферальные или партнёрские программы. Выплаты от нескольких долларов до двузначных за верифицированный KYC-регистрацию, в зависимости от рынка и уровня. Для источников трафика, нацеленных на Tier-2/3 аудитории emerging markets, которые уже смартфон-юзеры, но ещё не охвачены банками, — это чистая CPL/CPA история без рекуррента и его сложностей.

Возможность 2. Подписки с оплатой из кошелька (эволюция DCB)

Когда юзер оплачивает подписку с кошелька, а не с prepaid-эфирки, меняются три вещи:

- Success rate биллинга растёт (балансы в кошельках больше и стабильнее, чем эфирка)

- Уровень фрода и чарджбэков падает (у кошельков нормальный KYC)

- LTV на подписчика растёт

Часть mVAS-рекламодателей на рынках типа Кении, Ганы, Бангладеш и Филиппин уже предлагают варианты «subscribe with M-Pesa» или «pay with GCash» на лендингах. CR иногда ниже, чем у 2-click DCB, но чистый EPC после ретеншна часто выше. Стоит тестировать там, где такая опция есть.

Возможность 3. Embedded finance офферы (CPL / CPS)

Самая недоразвитая возможность из всех. Телко-led кредитные, сберегательные и страховые продукты дают горячие CPL-лиды при правильной аудитории:

- «Получите займ за 60 секунд от MTN MoMo» — мгновенное решение, без бумажек

- «Откройте high-yield savings от Verizon + Openbank — зарабатывайте $180/год bill credits» — чёткое ценностное предложение, sticky после открытия

- «Страховой бандл через ваш операторский кошелёк» — микро-полисы от $1/месяц, идеально для emerging markets аудиторий

CPA-сетки с прямыми отношениями с телко-финтех рекламодателями могут начать ставить эти офферы уже сейчас. Ждите, что инвентарь будет быстро расширяться.

Возможность 4. Кросс-селл внутри mVAS-юзера

Если у вас уже есть подписчик mVAS-продукта на конкретном операторе, этот юзер — тёплый лид для кошельковых сервисов того же оператора. По мере того как всё больше рекламодателей предлагает attribution windows, охватывающие вертикали (развлечения → финансы), аффилиаты, которые уже контролируют top-of-funnel mVAS-трафик, лучше всего позиционированы, чтобы получить вторую комиссию с того же юзера.

5. Большая картина: конвергенция, а не disruption

Это не история о финтехе, который дисраптит телеком. Это противоположное — телеком дисраптит финтех на тех рынках, где банковская инфраструктура всегда была слабой.

Для аффилиатов следствие шире, чем «появилось несколько новых типов офферов». Меняется вся воронка:

- Платёжный рельс сдвигается от чистого DCB к транзакциям с кошелька

- Идентичность юзера сдвигается от MSISDN-как-анонимного-идентификатора к MSISDN-как-банковский-клиент с полным KYC

- Микс продуктов расширяется с «купи эту цифровую подписку» на «купи эту цифровую подписку / займ / страховку / сбережения — через бренд, которому ты уже доверяешь»

- Слой доверия улучшается — юзеры конвертят увереннее, когда за покупкой стоит их телко-кошелёк

Это должно сделать воронки чище, конверсии устойчивее, а отношения «аффилиат-рекламодатель» — богаче. Это также значит, что аффилиаты, которые освоят эту вертикаль рано, получат фору на много лет вперёд над теми, кто продолжит оптимизировать только то, что они делали в 2024.

6. Главное

- В FY2026 Vodacom и MTN каждый провёл около полутриллиона долларов через mobile money — более $1 трлн совокупно.

- Азиатские телко-аффилированные кошельки (GCash, bKash, DANA) и западные телко-банк партнёрства (Verizon + Openbank) повторяют тот же паттерн в разной форме.

- Для аффилиатов это открывает четыре новые возможности: онбординг кошелька, подписки с оплатой из кошелька, embedded finance офферы (кредиты / сбережения / страхование) и кросс-селл внутри существующей mVAS-аудитории.

- Сетки и аффилиаты, которые начнут тестировать этот инвентарь в 2026, будут владеть категорией в 2027.

- Тренд не про телко, которые занимаются финансами в качестве хобби. Он про то, что телко становятся основным финансовым брендом для сотен миллионов юзеров — и это меняет, какие офферы конвертят и как.

Хотите узнать, какие телко-финтех офферы уже доступны через MTN MoMo, M-Pesa, Airtel Money, GCash и bKash в нашей сетке? Зарегистрируйтесь в Affiliate Dragons, и наш менеджер проведёт вас по инвентарю и покажет, какие GEO готовы принять ваш трафик прямо сейчас.